Enero se caracterizó por ser un mes con correlación negativa entre acciones y bonos, algo que en el último tiempo no sucedía. Los chips y la inteligencia artificial continúan siendo el “driver” que lleva a los mercados accionarios de referencia a máximos históricos, mientras la inflación sigue por encima del 3%, los bancos centrales se mantienen escépticos sobre la cantidad de bajas en las tasas de referencia y el crecimiento económico continúa superando las expectativas.

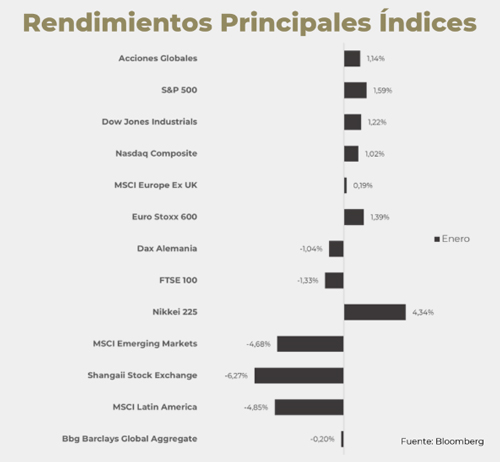

Por un lado, las acciones tuvieron un mes de crecimiento del 1% a nivel global con el liderazgo de las acciones de Estados Unidos y en especial, en el sector tecnológico. La particularidad de estas subas hacia máximos históricos ronda en que, el único sector de los 11 dentro del S&P 500 que ha alcanzado máximos es el tecnológico, mientras que los otros 10 se mantienen, en promedio, un 15% por debajo de sus máximos.

Por otro lado, el rendimiento del bono del tesoro de los Estados Unidos a 10 años, que cerró el mes de diciembre en 3,8%, se situó por encima del 3,9% generando una caída leve en los precios de los bonos a nivel global. Uno de los factores que más ha influido es la expectativa del mercados sobre las bajas de las tasas de interés por parte de la Reserva Federal de los Estados Unidos, que ha pasado, de esperarse 7 bajas empezando en marzo 2024 a 5 bajas empezando en la reunión de mayo.

En cuanto a materias primas y metales preciosos, el petróleo WTI cambió la tendencia del 2023 registrando una ganancia de más del 6%. En cuanto a los metales, tanto el oro como la plata registraron pérdidas de 2% aproximadamente.

Las monedas también cambiaron de tendencia, con aumentos en el índice del dólar mientras que monedas como la libra y el Euro cayeron.

Fuente: Asset Management - Enero 2024

Volver